Hausratversicherung

Wichtig für jeden Haushalt!

JETZT online vergleichen und bis zu 87% sparen

100% kostenfreie Tarifvergleiche

Vergleiche über 180 Gesellschaften mit 422 Tarifen

schneller & übersichtlicher Vergleich

sicher & ganz bequem online abschließen

Hausrat

Wichtig für jeden Haushalt!

JETZT online vergleichen und bis zu 87% sparen

100% kostenfreie Vergleiche

180 Versicherer mit 422 Tarife

schnell & übersichtlich

deine Versicherung digitalisieren

Wieso eine Hausratversicherung?

Auch in der sichersten Wohnung sind Schäden durch Feuer, Leitungswasser, Sturm, Hagel oder Einbruchdiebstahl nicht vollkommen vermeidbar. Neben den Kosten für die Wiederbeschaffung von Einrichtung, Kleidung, elektronischen Geräten und alltäglichen Gebrauchsgegenständen, können auch noch Kosten z.B. für Unterbringung im Hotel auf dich zukommen

Diese Schäden bezahlt deine Hausratversicherung

Einheitlicher Standardschutz bei der Hausratversicherung. Das Grundpaket der Hausratversicherung übernimmt Schäden an deinem Hausrat (z.B. in Ihrer Wohnung, oder deinem Haus, im Keller, Terrasse, Garage oder Anbauten). Wichtig ist, dass die Gegenstände privat genutzt werden.

Die Hausrat bezahlt alle Schäden die durch:

Feuer-/Brandschäden, Blitzschlag

Leitungswasserschäden

Sturm-/Hagelschäden

Einbruchdiebstahl, Vandalismus nach einem Einbruch, Raub

Diese Gefahren können zusätzlich/optional versichert werden:

Fahrradiebstahl

Elementarschäden

Glasbruch

Wieso eine Hausratversicherung?

Auch in der sichersten Wohnung sind Schäden durch Feuer, Leitungswasser, Sturm, Hagel oder Einbruchdiebstahl nicht vollkommen vermeidbar. Neben den Kosten für die Wiederbeschaffung von Einrichtung, Kleidung, elektronischen Geräten und alltäglichen Gebrauchsgegenständen, können auch noch Kosten z.B. für Unterbringung im Hotel auf dich zukommen.

Was ist versichert?

Einheitlicher Standardschutz bei der Hausratversicherung. Das Grundpaket der Hausratversicherung übernimmt Schäden an deinem Hausrat (z.B. in deiner Wohnung, oder deinem Haus, im Keller, Terrasse, Garage oder Anbauten) zum Neuwert. Wichtig ist, dass die Gegenstände privat genutzt werden.

Für wen ist die Hausrat sinnvoll?

Die Hausratversicherung ist eine wichtigste Versicherung für alle, die in einer eigenen Wohnung oder in einem Haus leben. Die Absicherung einer Hausrat ist für Jedermann wirklich sinnvoll.

Ohne eine Hausratversicherung musst du bei einem Brandschaden, alles neu kaufen (erworbene Möbel, Haushaltsgegenstände, Elektronik, Kleidung und vieles mehr). Das kann einen schnell in die finanzielle Bredouille bringen. Warum also nicht gegen einen jährlich kleinen Beitrag das Risiko auf eine Versicherung auslagern. Dafür ist die Versicherung schließlich da!

Diese Schäden bezahlt Ihre Hausrat

Die Hausratversicherung bezahlt alle Schäden die durch:

Feuer-/Brandschäden, Blitzschlag

Sturm-/Hagelschäden

Leitungswasserschäden

Einbruchdiebstahl, Vandalismus nach einem Einbruch, Raus

entstanden sind. Im Versicherungschinesisch wird dies auch als „Versicherte Gefahren“ bezeichnet.

Die Gefahr, im täglichen Leben solche Schäden zu erleiden, ist immer gegeben.

Muss zusätzlich versichert werden:

Fahrraddiebstahl

Wenn dein Fahrrad aus dem Hausflur, der Wohnung, deinem Keller oder auf dem dazugehörigen Grundstück gestohlen wird, übernimmt deine Hausratversicherung den Schaden bis zu der Höhe die du individuell vereinbart hast.

WICHTIG: Voraussetzung dafür ist es, dass dein Fahrrad angeschlossen war oder sich in einem verschlossenen Raum befunden hat.

Falls dein Fahrrad unterwegs gestohlen wurde, ist dies unter Umständen nicht über eine normale Hausratversicherung abgedeckt – gute Gesellschaften bieten dir auch hier Versicherungsschutz – sondern muss über einen eigenen Vertrag Fahrradversicherung versichert werden.

Elementarschäden

Ist in deiner Region schon einmal ein Erdbeben, Lawinen, Starkregen, Hochwasser, Erdsenkungen oder Schneelast entstanden? Dann solltest du in jedem Fall gut über eine Elementarschadendeckung in deiner Hausratversicherung

nachdenken.

Auch in Deutschland kommt es durch den Klimawandel vermehrt zu Überschwemmungen, sogar in Gebieten, die eher nicht dafür bekannt sind.

Sind in deiner Gegend solche Ereignisse bekannt, kann der Einschluss von Elementarschäden aufgrund der Gefährdungslage sehr teuer, oder gar nicht abgeschlossen werden.

Da die Schäden- oder auch Folgeschäden von solchen Naturereignissen (Katastrophen) oft sehr hoch sind, empfiehlt sich der Abschluss trotzdem.

Glasbruch

Falls du in deiner Wohnung viel Glas hast, z.B. (Vitrinen, Glastische, Ceran-Kochfelder, Aquarien) könnte für dich der Einschluss einer Glasversicherung sinnvoll sein.

Deine Hausratversicherung übernimmt nämlich nur Schäden an Glasgegenständen, falls diese durch die „versicherten Gefahren“ z.B. durch einen Strum oder Vandalismus entstanden sind.

Falls du jedoch die Glasscheibe beschädigst oder dir etwas schweres auf den Glastisch/oder Ceran-Kochfeld fällt und dabei zu Bruch geht, deckt dies nur der zusätzlich Einschluss einer Glasversicherung ab.

Fahrraddiebstahl

Wenn dein Fahrrad aus dem Hausflur, der Wohnung, deinem Keller oder auf dem dazugehörigen Grundstück gestohlen wird, übernimmt deine Hausratversicherung den Schaden bis zu der Höhe die du individuell vereinbart hast.

WICHTIG: Voraussetzung dafür ist es, dass dein Fahrrad angeschlossen war oder sich in einem verschlossenen Raum befunden hat.

Falls dein Fahrrad unterwegs gestohlen wurde, ist dies unter Umständen nicht über eine normale Hausratversicherung abgedeckt – gute Gesellschaften bieten dir auch hier Versicherungsschutz – sondern muss über einen eigenen Vertrag Fahrradversicherung versichert werden.

Elementarschäden

Ist in deiner Region schon einmal ein Erdbeben, Lawinen, Starkregen, Hochwasser, Erdsenkungen oder Schneelast entstanden? Dann solltest du in jedem Fall gut über eine Elementarschadendeckung in deiner Hausratversicherung

nachdenken.

Auch in Deutschland kommt es durch den Klimawandel vermehrt zu Überschwemmungen, sogar in Gebieten, die eher nicht dafür bekannt sind.

Sind in deiner Gegend solche Ereignisse bekannt, kann der Einschluss von Elementarschäden aufgrund der Gefährdungslage sehr teuer, oder gar nicht abgeschlossen werden.

Da die Schäden- oder auch Folgeschäden von solchen Naturereignissen (Katastrophen) oft sehr hoch sind, empfiehlt sich der Abschluss trotzdem.

Glasbruch

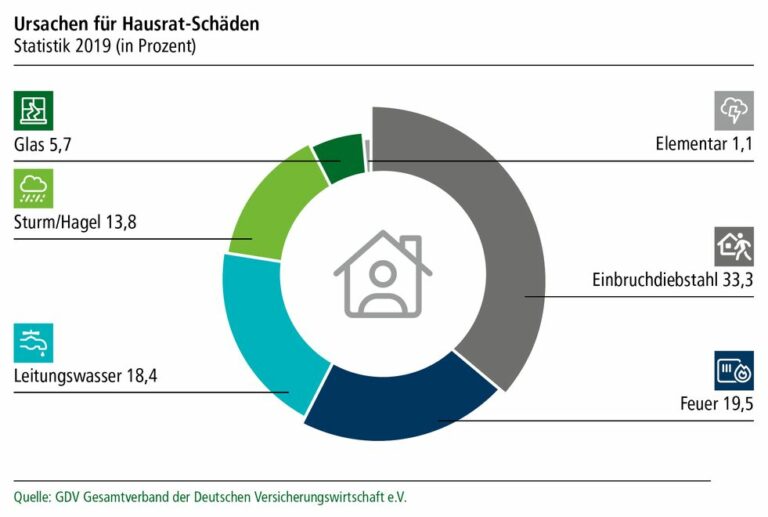

Wofür wird die Hausratversicherung am häufigsten in Anspruch genommen?

inklusive: Feuer, Leitungswasser, Sturm/Hagel Einbruchdiebstahl

Zusatzleistung: Glas, Elementarschäden, Unbenannte Gefahren

Wofür die Hausratversicherung am häufigsten in Anspruch genommen wird?

inklusive: Feuer, Leitungswasser, Sturm/Hagel Einbruchdiebstahl

Zusatzleistung: Glas, Elementarschäden, Unbenannte Gefahren

Das solltest du über die Hausratversicherung wissen

Hinweise zur Hausratversicherung?

Wie ermittle ich die Versicherungssumme?

Wie viel Geld bräuchtest du, um jetzt alles neu zu kaufen?

Grundsätzlich ist die Versicherungssumme von dir festzulegen. Der umständliche Weg wäre all deinen Hausrat-(besitz) auf den Neuwert zu schätzen und zu addieren. Sinnvoll, jedoch überaus aufwändig.

Die Hausratversicherung bezahlt dir neu ein gleichwertiges Produkt oder gar das selbige, selbst wenn du den Artikel gebraucht vor 8 Jahren auf z.B. einer Handelsplattform (wie eBay, Kleinanzeigen) oder Flohmarkt erworben habst. Bei der aufwändigen Schätzung der Versicherungssumme, kann somit die tatsächlich benötige Summe viel höher als erwartet ausfallen.

Empfehlenswert: ist tatsächlich die oben genannte Methode, die Berechnung der korrekten Versicherungssumme nach eigener Aufstellung der all deine hochwertigen Gegenstände umfasst. (Im Schadenfall kannst du praktischerweise auch darauf zurückgreifen).

Falls du einen zu geringen Wert für deinen Hausrat angibst, und die Versicherungssumme nicht nach dem zweiten Modell ermittelt bzw. versichert wurde, bist du unterversichert. Dies führt dazu, dass du deinen Schaden ebenfalls nur anteilig erstattet bekommst.

Zur Bestimmung des zu versichernden Wertes kannst du auch einen Gutachter beauftragen. Gerade bei höherwertigem Hausrat mit Kunstgegenständen, Antiquitäten o. ä. kann dies eine empfehlenswerte Möglichkeit sein.

Die 2. Methode

Damit dir dieser Aufwand erspart bleibt, haben Versicherungsgesellschaften das zweite Modell definiert. Dieser eignet sich bei einem „normalen Haushalt„. Hier kann als grober Richtwert von ca. 650 € pro Quadratmeter ausgegangen werden. Wird eine Versicherungssumme mit dieser Quadratmeterpauschale ermittelt, verzichtet der Hausratversicherer in der Regel auf Leistungskürzungen aufgrund einer eventuellen Unterversicherung.

Im Schadenfall bekommst du dann den vollen Schaden erstattet, ohne das der Versicherer prüft, ob eine Unterversicherung vorliegt und mehr Wert vorhanden ist, als du angegeben hast. Der Schaden wird ungeachtet davon maximal bis zur vereinbarten Summe bezahlt.

Für Wertsachen wie Bargeld, Schmuck oder auch Sachen aus Gold oder Platin gilt zudem meist eine Höchstversicherungssumme, für den Fall dass diese Gegenstände außerhalb von anerkannten und verschlossenen Wertschutzschränken aufgehoben werden.

Erinnerung: Bitte prüfe regelmäßig deinen Hausrat und passen gegebenenfalls die Summe an. Dabei helfen wir dir natürlich gerne, die Meldung an die Versicherung übernehmen wir!

Wie ermittle ich die Versicherungssumme?

Wie viel Geld bräuchtest du, um jetzt alles neu zu kaufen?

Grundsätzlich ist die Versicherungssumme von dir festzulegen. Der umständliche Weg wäre all deinen Hausrat-(besitz) auf den Neuwert zu schätzen und zu addieren. Sinnvoll, jedoch überaus aufwändig.

Die Hausratversicherung bezahlt dir neu ein gleichwertiges Produkt oder gar das selbige, selbst wenn du den Artikel gebraucht vor 8 Jahren auf z.B. einer Handelsplattform (wie eBay, Kleinanzeigen) oder Flohmarkt erworben habst. Bei der aufwändigen Schätzung der Versicherungssumme, kann somit die tatsächlich benötige Summe viel höher als erwartet ausfallen.

Empfehlenswert: ist tatsächlich die oben genannte Methode, die Berechnung der korrekten Versicherungssumme nach eigener Aufstellung der all deine hochwertigen Gegenstände umfasst. (Im Schadenfall kannst du praktischerweise auch darauf zurückgreifen).

Falls du einen zu geringen Wert für deinen Hausrat angibst, und die Versicherungssumme nicht nach dem zweiten Modell ermittelt bzw. versichert wurde, bist du unterversichert. Dies führt dazu, dass du deinen Schaden ebenfalls nur anteilig erstattet bekommst.

Zur Bestimmung des zu versichernden Wertes kannst du auch einen Gutachter beauftragen. Gerade bei höherwertigem Hausrat mit Kunstgegenständen, Antiquitäten o. ä. kann dies eine empfehlenswerte Möglichkeit sein.

Damit dir dieser Aufwand erspart bleibt, haben Versicherungsgesellschaften das zweite Modell definiert. Dieser eignet sich bei einem „normalen Haushalt„. Hier kann als grober Richtwert von ca. 650 € pro Quadratmeter ausgegangen werden. Wird eine Versicherungssumme mit dieser Quadratmeterpauschale ermittelt, verzichtet der Hausratversicherer in der Regel auf Leistungskürzungen aufgrund einer eventuellen Unterversicherung.

Im Schadenfall bekommst du dann den vollen Schaden erstattet, ohne das der Versicherer prüft, ob eine Unterversicherung vorliegt und mehr Wert vorhanden ist, als du angegeben hast. Der Schaden wird ungeachtet davon maximal bis zur vereinbarten Summe bezahlt.

Für Wertsachen wie Bargeld, Schmuck oder auch Sachen aus Gold oder Platin gilt zudem meist eine Höchstversicherungssumme, für den Fall dass diese Gegenstände außerhalb von anerkannten und verschlossenen Wertschutzschränken aufgehoben werden.

Erinnerung: Bitte prüfe regelmäßig deinen Hausrat und passen gegebenenfalls die Summe an. Dabei helfen wir dir natürlich gerne, die Meldung an die Versicherung übernehmen wir!

Umzug?

Äußerst häufiges Thema in Großstädten

Unbedingt auf die Umzugs-Checkliste schreiben:

Hausratversicherung vor dem Umzug über die neue Anschrift informieren. So genießt du für einige Zeit (meist 4 Wochen) Versicherungsschutz für beide Wohnungen – sowohl in der Wohnung aus der du ausziehst, als auch in der Wohnung die du neu beziehst.

Die Umzugsmitteilung kannst du am besten kurz telefonisch vornehmen.

Nach dem Umzug läuft deine Hausratversicherung auf der neuen Adresse einfach weiter.

Achtung: Durch den Umzug könnte sich dein Beitrag ändern, je nachdem wie deine Versicherungsgesellschaft das Risiko an der neuen Adresse kalkuliert hat. Eine höhere Einbruchsgefahr führt z.B. zu einem höheren Beitrag.

WICHTIGER HINWEIS: Deine Hausratversicherung übernimmt keine Schäden beim Transport. Im Schadensfall ist die Transporthaftpflicht des Umzugsunternehmens entscheidend. Beim Umzug mit Privatpersonen sollte eine gute Privathaftpflicht der Umzugshelfer greifen – allerdings nicht während der Fahrt.

Umzug?

Äußerst häufiges Thema in Großstädten

Unbedingt auf die Umzugs-Checkliste schreiben:

Hausratversicherung vor dem Umzug über die neue Anschrift informieren. So genießt du für einige Zeit (meist 4 Wochen) Versicherungsschutz für beide Wohnungen – sowohl in der Wohnung aus der du ausziehst, als auch in der Wohnung die du neu beziehst.

Die Umzugsmitteilung kannst du am besten kurz telefonisch vornehmen.

Nach dem Umzug läuft deine Hausratversicherung auf der neuen Adresse einfach weiter.

Achtung: Durch den Umzug könnte sich dein Beitrag ändern, je nachdem wie deine Versicherungsgesellschaft das Risiko an der neuen Adresse kalkuliert hat. Eine höhere Einbruchsgefahr führt z.B. zu einem höheren Beitrag.

WICHTIGER HINWEIS: Deine Hausratversicherung übernimmt keine Schäden beim Transport. Im Schadensfall ist die Transporthaftpflicht des Umzugsunternehmens entscheidend. Beim Umzug mit Privatpersonen sollte eine gute Privathaftpflicht der Umzugshelfer greifen – allerdings nicht während der Fahrt.

Kann ich meine Hausratversicherung von der Steuer absetzen?

Falls eine abgeschlossene Versicherung zur Vorsorge (wie z.B. Kranken- oder Lebensversicherung) oder dem Erhalt deines Vermögens dient, können diese Versicherungsverträge von der Steuer abgesetzt werden.

Also nein, du kannst deine Hausratversicherung nicht von der Steuer absetzen. Du kannst in der Regel, alle Arten von Haftpflichtverträgen steuerlich absetzen:

Privathaftpflicht, Tierhalterhaftpflicht, Jagdhaftpflicht, Bauherrenhaftpflichts, Gewässerhaftpflicht, sowie Bootshaftpflicht usw.

Kann ich meine Hausratversicherung von der Steuer absetzen?

Nein, leider kann man seine Hausratversicherung nicht von der Steuer absetzen. Dies gilt nur für abgeschlossene Versicherung zur Vorsorge (wie z.B. Kranken- oder Lebensversicherung) oder der dem Erhalt deines Vermögens dient, können diese Versicherungsverträge von der Steuer abgesetzt werden.

Du kannst in der Regel, alle Arten von Haftpflichtverträgen steuerlich absetzen:

Privathaftpflicht, Tierhalterhaftpflicht, Jagdhaftpflicht, Bauherrenhaftpflicht, Gewässerhaftpflicht, sowie Bootshaftpflicht usw.

(FAQ) Häufige Fragen zur Hausratversicherung

- Einrichtungsgegenstände (z.B. Möbel, Teppiche, Gardinen)

- Gebrauchsgegenstände (z.B. Haushaltsgeräte, Fernseher, Kleidung)

- Verbrauchsgegenstände (z.B. Lebensmittel)

- Wertsachen (z.B. Bargeld, Schmuck, Urkunden)

Im Grunde nach werden sämtliche Wohnflächen von Räumlichkeiten herangezogen, die du privat oder beruflich (z.b. Arbeitszimmer) nutzt und dir eine selbständige Lebensführung ermöglicht.

Folgende Bereiche werden nicht in die Wohnfläche eingerechnet:

- Balkone

- Terrassen

- Loggien

- Gemeinschaftsräume (z.b. ein Wasch- oder Fahrradkeller)

- Keller- und Speicherräume, die nicht zu Wohn- oder hobbyzwecken ausgebaut wurden

Ziehst du als Azubi oder Student in eine WG, hofft man auf ein entspanntest Zusammenwohnen.

Eine Wohngemeinschaft ist eine besondere Konstellation. Die Versicherer bestehen häufig beim Abschluss einer WG-Hausratversicherung auf einen Unterversicherungsverzicht.

Bei vielen Versicherern kann der Hausrat der gesamten Wohngemeinschaft über eine gesamte Hausrat-Police versichert werden. Erforderlich ist es, dass mindestens ein Bewohner als Hauptmieter im Mietvertrag festgehalten wird.

Es ist allerdings sehr zu empfehlen, dass sich jeder Mitbewohner in den Versicherungsvertrag eintragen lässt. Somit ist im Schadenfall ein Leistungsanspruch garantiert.

WICHTIG: Eine Hausrat- ist keine Haftpflichtversicherung. Wird fremdes Eigentum beschädigt, gilt der Versicherungsschutz nicht.

Ja, da deine Hausratversicherung Schäden an Einrichtungs-, Verbrauchs- und Gebrauchsgegenständen abdeckt, sind auch Schäden an deinem Smartphone versichert.

WICHTIG: Die Hausratversicherung greift jedoh nur, wenn das Mobiltelefon durch eine der versicherten Gefahren beschädigt, zerstört oder gestohlen wird. Der Hausrat-Basisschutz umfasst:

- Feuer

- Leitungswasser

- Strum und Hagel

- Einbruchdiebstahl, Raub und Vandalismus

- Überschwemmung

- Rückstau

- Erdbeben

- Erdsenkung

- Erdrutsch

- Schneedruck

- Lawinen

- Vulkanausbruch

In den meisten Tarifen ist das Rad gegen Einbruchdiebstahl an den im Versicherungsschein genannter Ort versichert (z.B. in der Wohnung, Garage oder (Fahrrad-) Keller.

Deine Versicherung leistet im Schadensfall die Neuwerterstattung. Um den Wert des Rads bei Bedarf nachweisen zu können, empfehlen wir dir den Kaufbeleg aufzubewahren.

WICHTIG: Bei einigen Tarifen lässt sich bei Ausschluss von Fahrrädern Geld einsparen. Achte also auf deinen Versicherungsschein ob Fahrräder mitversichert gelten.

Garage und Keller sollten abschließbar und nur für zugangsberechtigte Bewohner betretbar sein. Zudem muss das Fahrrad mit einem Fahrradschloss gesichert sein.

Neben der Mitversicherung deiner Fahrräder über die Hausratversicherung kann auch eine separate Fahrradversicherung abgeschlossen werden.

Diese enthalten - je nach Tarif - neben dem reinen Diebstahlschutz weitere Leistungen. Beispielsweise können hier der Teildiebstahl, Vandalismus, Verschleiß, Pannen und Schäden an der Elektronik mitversichert werden.

Hinweis: Auch hier legen einige Anbieter fest, wie das Fahrrad gegen Diebstahlt abgesichert werden muss.

Viele Hausratversicherungen haben Ihren Versicherungsschutz auf Überspannungsschäden erweitert. Unabhängig davon, ob der Blitz direkt in das von dir bewohnte Gebäude eingeschlagen oder nur eine Überspannung im Stromnetzt ausgelöst wurde.

WICHTIG: Hier gibt es oftmals Entschädigungsgrenzen und Selbstbeteiligungen, darauf solltest du also bei Vertragsabschluss achten.

Nein! Es gibt keine Wartezeiten in der Hausratversicherung.

Die Angebote verschiedener Versicherer weisen teils große Prämienunterschiede auf, diese ergeben sich aus mehreren Faktoren bei der Kalkulation. Berechnungsgrundlagen sind:

- Wohnfläche

- Wohnort (zur Bewertung der Kriminalitätsrate und Risiko für Umweltkatastrophen)

- Leistungsumfang

- Selbstbeteiligung

- Zahlweise

- Vertragslaufzeit

- Öffentlicher Dienst

Was also eine Hausratversicherung kostet, hängt von deinem Wohnort, Wohngröße und individuellen Bedürfnissen ab.

Selbstverständlich gehören auch die Kleidung, das Spielzeug und Möbel Ihrer Kinder zum versicherten Hausrat. Voraussetzung hierfür ist jedoch, dass deine Kinder mit dir zusammen in einer häuslichen Gemeinschaft leben.

Sollten deine Kinder einen eigenen Hausstand gründen, erlischt der Versicherungsschutz durch die elterliche Hausrat. Dann sollte dein Kind eine eigene Hausratversicherung abschließen.

Wer studiert und im Studentenwohnheim lebt, seinen Hauptwohnsitz jedoch noch bei den Eltern hat, benötigt keine Hausratversicherung. In diesem Fall greift die Außenversicherung der elterlichen Versicherungspolice. Das Zimmer im Studentenwohnheim muss der Versicherung jedoch gemeldet werden.

WICHTIG: Der Versicherungsschutz ist in dem oben genannten Fällen oftmals zeitlich und auf eine bestimmte Summe begrenzt.

Neben vorsätzlichem Fehlverhalten können Versicherungsgesellschaften bei der Hausratversicherung auch dann die Haftung verweigern, wenn dir grobe Fahrlässigkeit nachgewiesen werden kann. Der Gesetzgeber bezeichnet ein Verhalten als grobe Fahrlässigkeit, wenn du die gebotene Sorgfaltspflicht vernachlässigst.

Wenn du über keine gesonderte Glasversicherung verfügst, sind Glasschäden nur durch die versicherten Gefahren versichert.

Eine zusätzliche Glasversicherung kann in den Versicherungsvertrag der Hausratversicherung aufgenommen werden - wie z.B. der zusätzliche Schutz gegen Fahrraddiebstahl oder Elementarschäden.

Durch eine Glasversicherung sind in den meisten Tarifen folgende Gegenstände geschützt:

- fertig eingesetzte oder montierte Scheiben, Platten und Spiegel aus Glas

- künstlerisch bearbeitete Glasscheiben, -spiegel, und -platten

Außerdem übernimmt die Glasversicherung unter anderem die Kosten für:

- Notverglasung, wenn Öffnungen vorläufig verschlossen werden müssen

- Entsorgung von den beschädigten versicherten Sachen

- Einsatz von Kränen und/oder Gerüsten

- Erneuerung von Anstrichen, Verzierungen oder auch Folien auf den versicherten Sachen

In der Regel werden Schäden an der Mobiliarverglasung und an der Gebäudeverglasung versichert.

Deine Hausratversicherung leistet Schadenersatz, wenn dein Hausrat durch eine der versicherten Gefahren zerstört oder beschädigt wird. Zusätzlich werden eine Vielzahl von Kosten abgedeckt, die dir durch den Eintritt eines Schadens zusätzlich entstehen können.

Je nach Schadenart können dies meist folgende Kosten sein:

- Aufräumungskosten

- Bewegungs- & Schutzkosten, um Sachen vor weiterem Schaden zu schützen

- Transport- & Lagerkosten, wenn dein Hausrat ausgealgert werden muss

- Schlossänderungskosten

- Bewachungskosten, die nach einem Einbruch anfallen

- Reparaturkosten für Gebäude- & Nässeschäden

- Hotelkosten, sofern die Wohnung vorübergehend unbewohnbar ist

Wichtig: In welcher Höhe zusätzliche kosten übernommen werden, hängt von dem jeweiligen Tarif ab, für den du dich entschieden hast. Oftmals ist die Kostenübernahme gedeckelt und auch an bestimmte Bedingungen geknüpft.

Ja, allerdings kommt es darauf an auf welche Weise dir etwas gestohlen wird. Außerhalb der versicherten Räumlichkeiten, muss es sich um einen Raub handeln, damit die Versicherung den Gegenstand bezahlt. Einfacher Diebstahl ist in der Regel nicht versichert. Jedoch gibt es hier bei Premium-Tarifen auch ausnahmen.

Wie oben bereits näher erläutert, ist dein Hausrat während des Umzuges an beiden Orten versichert. Danach natürlich nur noch in deiner neuen Wohnung oder deinem neuen Haus. Meistens gilt eine Übergangsfrist von bis zu 3 Monaten ab Umzug.

Wichtig: Informiere deine Versicherung unbedingt frühzeitig über den Umzug und teile außerdem direkt deine neue Adresse mit.

Durch den Umzug kann sich dein Versicherungsbeitrag ändern.

Eine Allgefahrendeckung ist eine Erweiterung des herkömmlichen Leistungsumfangs.

Der Unterschied zur Standard-Deckung wird bei der Allgefahrendeckung alle nicht versicherten Schäden aufgeführt. Das bedeutet: Nur das, was explizit im Vertrag ausgeschlossen wird, ist nicht versichert. Alles andere gilt dann als versichert.

Wenn du eine Allgefahrendeckung wünscht, kannst du dies in unserem Vergleichsrechner unter Detailfragen optional auswählen. In der Übersicht werden dir dann nur Tarife mit Allgefahrendeckung angezeigt.

(FAQ) Häufige Fragen zur Hausratversicherung

- Einrichtungsgegenstände (z.B. Möbel, Teppiche, Gardinen)

- Gebrauchsgegenstände (z.B. Haushaltsgeräte, Fernseher, Kleidung)

- Verbrauchsgegenstände (z.B. Lebensmittel)

- Wertsachen (z.B. Bargeld, Schmuck, Urkunden)

Im Grunde nach werden sämtliche Wohnflächen von Räumlichkeiten herangezogen, die du privat oder beruflich (z.b. Arbeitszimmer) nutzt und dir eine selbständige Lebensführung ermöglicht.

Folgende Bereiche werden nicht in die Wohnfläche eingerechnet:

- Balkone

- Terrassen

- Loggien

- Gemeinschaftsräume (z.b. ein Wasch- oder Fahrradkeller)

- Keller- und Speicherräume, die nicht zu Wohn- oder hobbyzwecken ausgebaut wurden

Ziehst du als Azubi oder Student in eine WG, hofft man auf ein entspanntest Zusammenwohnen.

Eine Wohngemeinschaft ist eine besondere Konstellation. Die Versicherer bestehen häufig beim Abschluss einer WG-Hausratversicherung auf einen Unterversicherungsverzicht.

Bei vielen Versicherern kann der Hausrat der gesamten Wohngemeinschaft über eine gesamte Hausrat-Police versichert werden. Erforderlich ist es, dass mindestens ein Bewohner als Hauptmieter im Mietvertrag festgehalten wird.

Es ist allerdings sehr zu empfehlen, dass sich jeder Mitbewohner in den Versicherungsvertrag eintragen lässt. Somit ist im Schadenfall ein Leistungsanspruch garantiert.

WICHTIG: Eine Hausrat- ist keine Haftpflichtversicherung. Wird fremdes Eigentum beschädigt, gilt der Versicherungsschutz nicht.

Ja, da deine Hausratversicherung Schäden an Einrichtungs-, Verbrauchs- und Gebrauchsgegenständen abdeckt, sind auch Schäden an deinem Smartphone versichert.

WICHTIG: Die Hausratversicherung greift jedoh nur, wenn das Mobiltelefon durch eine der versicherten Gefahren beschädigt, zerstört oder gestohlen wird. Der Hausrat-Basisschutz umfasst:

- Feuer

- Leitungswasser

- Strum und Hagel

- Einbruchdiebstahl, Raub und Vandalismus

- Überschwemmung

- Rückstau

- Erdbeben

- Erdsenkung

- Erdrutsch

- Schneedruck

- Lawinen

- Vulkanausbruch

In den meisten Tarifen ist das Rad gegen Einbruchdiebstahl an den im Versicherungsschein genannter Ort versichert (z.B. in der Wohnung, Garage oder (Fahrrad-) Keller.

Deine Versicherung leistet im Schadensfall die Neuwerterstattung. Um den Wert des Rads bei Bedarf nachweisen zu können, empfehlen wir dir den Kaufbeleg aufzubewahren.

WICHTIG: Bei einigen Tarifen lässt sich bei Ausschluss von Fahrrädern Geld einsparen. Achte also auf deinen Versicherungsschein ob Fahrräder mitversichert gelten.

Garage und Keller sollten abschließbar und nur für zugangsberechtigte Bewohner betretbar sein. Zudem muss das Fahrrad mit einem Fahrradschloss gesichert sein.

Neben der Mitversicherung deiner Fahrräder über die Hausratversicherung kann auch eine separate Fahrradversicherung abgeschlossen werden.

Diese enthalten - je nach Tarif - neben dem reinen Diebstahlschutz weitere Leistungen. Beispielsweise können hier der Teildiebstahl, Vandalismus, Verschleiß, Pannen und Schäden an der Elektronik mitversichert werden.

Hinweis: Auch hier legen einige Anbieter fest, wie das Fahrrad gegen Diebstahlt abgesichert werden muss.

Viele Hausratversicherungen haben Ihren Versicherungsschutz auf Überspannungsschäden erweitert. Unabhängig davon, ob der Blitz direkt in das von dir bewohnte Gebäude eingeschlagen oder nur eine Überspannung im Stromnetzt ausgelöst wurde.

WICHTIG: Hier gibt es oftmals Entschädigungsgrenzen und Selbstbeteiligungen, darauf solltest du also bei Vertragsabschluss achten.

Nein! Es gibt keine Wartezeiten in der Hausratversicherung.

Die Angebote verschiedener Versicherer weisen teils große Prämienunterschiede auf, diese ergeben sich aus mehreren Faktoren bei der Kalkulation. Berechnungsgrundlagen sind:

- Wohnfläche

- Wohnort (zur Bewertung der Kriminalitätsrate und Risiko für Umweltkatastrophen)

- Leistungsumfang

- Selbstbeteiligung

- Zahlweise

- Vertragslaufzeit

- Öffentlicher Dienst

Was also eine Hausratversicherung kostet, hängt von deinem Wohnort, Wohngröße und individuellen Bedürfnissen ab.

Selbstverständlich gehören auch die Kleidung, das Spielzeug und Möbel Ihrer Kinder zum versicherten Hausrat. Voraussetzung hierfür ist jedoch, dass deine Kinder mit dir zusammen in einer häuslichen Gemeinschaft leben.

Sollten deine Kinder einen eigenen Hausstand gründen, erlischt der Versicherungsschutz durch die elterliche Hausrat. Dann sollte dein Kind eine eigene Hausratversicherung abschließen.

Wer studiert und im Studentenwohnheim lebt, seinen Hauptwohnsitz jedoch noch bei den Eltern hat, benötigt keine Hausratversicherung. In diesem Fall greift die Außenversicherung der elterlichen Versicherungspolice. Das Zimmer im Studentenwohnheim muss der Versicherung jedoch gemeldet werden.

WICHTIG: Der Versicherungsschutz ist in dem oben genannten Fällen oftmals zeitlich und auf eine bestimmte Summe begrenzt.

Neben vorsätzlichem Fehlverhalten können Versicherungsgesellschaften bei der Hausratversicherung auch dann die Haftung verweigern, wenn dir grobe Fahrlässigkeit nachgewiesen werden kann. Der Gesetzgeber bezeichnet ein Verhalten als grobe Fahrlässigkeit, wenn du die gebotene Sorgfaltspflicht vernachlässigst.

Wenn du über keine gesonderte Glasversicherung verfügst, sind Glasschäden nur durch die versicherten Gefahren versichert.

Eine zusätzliche Glasversicherung kann in den Versicherungsvertrag der Hausratversicherung aufgenommen werden - wie z.B. der zusätzliche Schutz gegen Fahrraddiebstahl oder Elementarschäden.

Durch eine Glasversicherung sind in den meisten Tarifen folgende Gegenstände geschützt:

- fertig eingesetzte oder montierte Scheiben, Platten und Spiegel aus Glas

- künstlerisch bearbeitete Glasscheiben, -spiegel, und -platten

Außerdem übernimmt die Glasversicherung unter anderem die Kosten für:

- Notverglasung, wenn Öffnungen vorläufig verschlossen werden müssen

- Entsorgung von den beschädigten versicherten Sachen

- Einsatz von Kränen und/oder Gerüsten

- Erneuerung von Anstrichen, Verzierungen oder auch Folien auf den versicherten Sachen

In der Regel werden Schäden an der Mobiliarverglasung und an der Gebäudeverglasung versichert.

Deine Hausratversicherung leistet Schadenersatz, wenn dein Hausrat durch eine der versicherten Gefahren zerstört oder beschädigt wird. Zusätzlich werden eine Vielzahl von Kosten abgedeckt, die dir durch den Eintritt eines Schadens zusätzlich entstehen können.

Je nach Schadenart können dies meist folgende Kosten sein:

- Aufräumungskosten

- Bewegungs- & Schutzkosten, um Sachen vor weiterem Schaden zu schützen

- Transport- & Lagerkosten, wenn dein Hausrat ausgealgert werden muss

- Schlossänderungskosten

- Bewachungskosten, die nach einem Einbruch anfallen

- Reparaturkosten für Gebäude- & Nässeschäden

- Hotelkosten, sofern die Wohnung vorübergehend unbewohnbar ist

Wichtig: In welcher Höhe zusätzliche kosten übernommen werden, hängt von dem jeweiligen Tarif ab, für den du dich entschieden hast. Oftmals ist die Kostenübernahme gedeckelt und auch an bestimmte Bedingungen geknüpft.

Ja, allerdings kommt es darauf an auf welche Weise dir etwas gestohlen wird. Außerhalb der versicherten Räumlichkeiten, muss es sich um einen Raub handeln, damit die Versicherung den Gegenstand bezahlt. Einfacher Diebstahl ist in der Regel nicht versichert. Jedoch gibt es hier bei Premium-Tarifen auch ausnahmen.

Wie oben bereits näher erläutert, ist dein Hausrat während des Umzuges an beiden Orten versichert. Danach natürlich nur noch in deiner neuen Wohnung oder deinem neuen Haus. Meistens gilt eine Übergangsfrist von bis zu 3 Monaten ab Umzug.

Wichtig: Informiere deine Versicherung unbedingt frühzeitig über den Umzug und teile außerdem direkt deine neue Adresse mit.

Durch den Umzug kann sich dein Versicherungsbeitrag ändern.

Eine Allgefahrendeckung ist eine Erweiterung des herkömmlichen Leistungsumfangs.

Der Unterschied zur Standard-Deckung wird bei der Allgefahrendeckung alle nicht versicherten Schäden aufgeführt. Das bedeutet: Nur das, was explizit im Vertrag ausgeschlossen wird, ist nicht versichert. Alles andere gilt dann als versichert.

Wenn du eine Allgefahrendeckung wünscht, kannst du dies in unserem Vergleichsrechner unter Detailfragen optional auswählen. In der Übersicht werden dir dann nur Tarife mit Allgefahrendeckung angezeigt.

Tipp

Wenn du in letzter Zeit neue Dinge angeschafft hast, solltest du alle paar Jahre durchgehen, inwiefern sich dein Hausrat verändert hat. Unter Umständen ist eine Erhöhung deiner Hausratsumme notwendig.

Hausratversicherung im Test: Testsieger findest du bei insurBro

Hausrat im Test: Testieger bei uns

Das bekannte Analysehaus Morgen & Morgen hat im Jahr 2021 unzählige Hausrattarife unter die Lupe genommen (Zeitschrift €URO 08/2021). Unter folgenden Gesichtspunkten fand der Test statt: Eine 30-jährige Person sucht eine Hausratversicherung für ihre Wohnung. Diese Wohnung befindet sich in Kassel. In diesem Testszenario 1 ist die Wohnung 40 qm groß, im Testszenario 2 sind es 100 qm Wohnfläche.

Die Sieger der beiden Tests sind:

- Waldenburger, Tarif Premium

- Ammerländer, Tarif Excellent

- GEV, Tarif PROTECT Premium

Selbstverständlich findest du die Testsieger sowie zahlreiche weitere Anbieter und Tarife in unserem Vergleichsrechner.

Das bekannte Analysehaus Morgen & Morgen hat im Jahr 2021 unzählige Hausrattarife unter die Lupe genommen (Zeitschrift €URO 08/2021). Unter folgenden Gesichtspunkten fand der Test statt: Eine 30-jährige Person sucht eine Hausratversicherung für ihre Wohnung. Diese Wohnung befindet sich in Kassel. In diesem Testszenario 1 ist die Wohnung 40 qm groß, im Testszenario 2 sind es 100 qm Wohnfläche.

Die Sieger der beiden Tests sind:

- Waldenburger, Tarif Premium

- Ammerländer, Tarif Excellent

- GEV, Tarif PROTECT Premium

Selbstverständliche findest du die Testsieger sowie zahlreiche weitere Anbieter und Tarife in unserem Vergleichsrechner.

Dank Hausrat Vergleich zum passenden Tarif

Versicherungen leicht gemacht! Die Angebote zu einer Hausratversicherung, sind ähnlich wie bei der Privathaftpflichtversicherung sehr groß. Die Suche nach dem passenden Hausrattarif muss jedoch nicht lange dauern und schwierig sein! In unserem Vergleich siehst du die wichtigsten Daten auf einen Blick.

Welcher Anbieter garantiert dir einen klasse Schutz mit einem guten Preis-/ Leistungsverhältnis? Ohne große Umwege zum Ziel: Mithilfe der Regler kannst du die Eckdaten ändern, das Ergebnis verfeinern und Einfluss auf die Sortierung nehmen. Und wir schaffen für dich die nötige Transparenz. Neben der großen Vielzahl von 422 Tarifen, bekommst du eine gute Preisübersicht mit Vergleichsoptionen womit du auch das optimale Sparpotenzial von bis zu 87% erzielen kannst. Durch unseren kostenlosen und unverbindlichen Hausrat Vergleich erhältst du ein Versicherungsprodukt welches auf deine Bedürfnisse zugeschnitten ist. Um die ausführlichen Tarifinformationen aufzurufen, klicke einfach auf „Tarifdetails“ oder vergleiche direkt die gewünschten Tarife miteinander.

So bekommst du mit wenigen Klicks deinen Wunschtarif: Direkt aus unserem Hausrat Vergleich kannst du im Handumdrehen deine neue Hausrat-Police online beantragen.

Hausrat Vergleich

Versicherungen leicht gemacht! Die Angebote zu einer Hausratversicherung, sind ähnlich wie bei der Privathaftpflichtversicherung sehr groß. Die Suche nach dem passenden Hausrattarif muss jedoch nicht lange dauern und schwierig sein! In unserem Vergleich siehst du die wichtigsten Daten auf einen Blick.

Welcher Anbieter garantiert dir einen klasse Schutz mit einem guten Preis-/ Leistungsverhältnis? Ohne große Umwege zum Ziel: Mithilfe der Regler kannst du die Eckdaten ändern, das Ergebnis verfeinern und Einfluss auf die Sortierung nehmen. Und wir schaffen für dich die nötige Transparenz. Neben der großen Vielzahl von 422 Tarifen, bekommst du eine gute Preisübersicht mit Vergleichsoptionen womit du auch das optimale Sparpotenzial von bis zu 87% erzielen kannst. Durch unseren kostenlosen und unverbindlichen Hausrat Vergleich erhältst du ein Versicherungsprodukt welches auf deine Bedürfnisse zugeschnitten ist. Um die ausführlichen Tarifinformationen aufzurufen, klicke einfach auf „Tarifdetails“ oder vergleiche direkt die gewünschten Tarife miteinander.

So bekommst du mit wenigen Klicks deinen Wunschtarif: Direkt aus unserem Hausrat Vergleich kannst du im Handumdrehen deine neue Hausrat-Police online beantragen.

Was kostet eine Hausratversicherung?

So preiswert kann eine Hausratversicherung sein. Was kostet so eine Hausrat eigentlich? Der Preis richtet sich immer nach der vereinbarten Versicherungssumme. Diese wiederum richtet sich nach der Größe deiner Wohnung. Außerdem spielt der Ort an dem du Lebst eine große Rolle. Und du siehst sehr schnell, es kostet wenig und bietet viel.

Stadt

Jahresbeitrag*

München

ab 24,16 €

Stuttgart

ab 29,04 €

Köln

ab 54,36 €

Flensburg

ab 41,64 €

*Alle Preise inkl. 16,15% Versicherungssteuer. Als Beispiel haben wir eine 80 qm Wohnung mit einer Versicherungssumme von 52.000,- € kalkuliert.

Weitere Vorteile für InsurBro Kunden

Weitere Vorteile für InsurBro Kunden

Persönliche Experten

Dir stehen persönliche Experten bei insurBro mit Rat & Tat zur Seite

via Internet von überall aus

Durch unseren 24/7 Onlineservice kannst du jederzeit und von jedem Endgerät deine Versicherungen vergleichen, managen und rund um die Uhr einen Schaden melden

Kundenzufriedenheit

Wir bieten dir moderne Produkte mit schnellen Prozessen und zuverlässigen Service aus einer Hand

Persönliche Experten

Dir stehen persönliche Experten bei insurBro mit Rat & Tat zur Seite

via Internet von überall aus

Durch unseren 24/7 Onlineservice kannst du jederzeit und von jedem Endgerät deine Versicherungen vergleichen, managen und rund um die Uhr einen Schaden melden

Kundenzufriedenheit

Wir bieten dir moderne Produkte mit schnellen Prozessen und zuverlässigen Service aus einer Hand

Das könnte dich auch interessieren

Gut abgesichert bei privaten Haftungsfällen

Kostenlos vergleichen

Günstige Tarife im Vergleich

Tarife ohne Selbstbeteiligung

Bis zu 950,- € sparen

Kostenlos vergleichen

vergleichen Sie sagenhafte 803 Tarife

schnell & übersichtlich

sicher & ganze bequem online wechseln

Gelassen & entspannt auch vor Gericht

Kostenlos vergleichen

Günstige Tarife im Vergleich

Tarife ohne Selbstbeteiligung

Unterstützung bei Rechtsstreit

Das könnte dich auch interessieren

insurBro Kunden bewerten

insurBro Kunden bewerten

Alle Angaben sind gewissenhaft recherchiert und zusammengestellt. insurBro (G&P GmbH) übernimmt jedoch keine Garantie und Haftung für die Aktualität, Vollständigkeit und Richtigkeit der bereitgestellten Informationen.

zu teuer versichert?

Mit unserem kostenlosen Rechnungs-Check überprüfen wir deine bestehenden Versicherungen & zeigen dir Sparpotenzial auf.